1产品边界模糊 市场互相渗透

前些天市场调研机构IDC给出除日本外的亚太地区打印外设市场报告,显示有史以来亚太地区首次超过美国成为喷墨打印设备出货量最多的局部市场。那么我们就聚焦亚太区,尤其是出货量贡献巨大的国内打印市场,看看从2016年中期到现在的打印群英会。

今晚吃鸡!2017亚太打印市场谁是王者

●产品边界模糊 市场互相渗透

IDC报告中提到,“中国对于亚太地区成长为全球最大喷墨市场贡献颇多,在618网上购物节我们观察到喷墨设备销售的爆发,与去年同期相比出货量猛增17.8%。另外由于中小企业的成长,激光打印设备也保持了比较高的出货量。”

国内618网上购物节 打印设备也有短期出货量高潮

事实上从产品角度来说,喷墨/激光与家用/商用的界线逐渐模糊,过去常说的“家用选喷墨、办公选激光”不再成立。墨仓式、加墨式打印产品畅销在大众消费、中小企业办公范畴都得到了认可,国内消费者对低打印成本需求的释放是墨仓、加墨式打印产品畅销的主因。

墨仓式、加墨式打印产品畅销 低打印成本是主因

而激光打印产品也不仅限于办公应用,带无线网络的入门型黑白激光打印机低至五六百元,入门型激光一体机低至八百元左右,大大降低家庭用户的采购门槛,在网上购物节同样产生了几个打印界的“爆款”。

入门型激光打印机五六百元、多功能一体机八百元左右

另外,爱普生在墨仓式产品的形态上一直踌躇满志,墨仓式照片打印机、墨仓式医疗打印机甚至墨仓式彩色复印机产品陆续问世,而且有一定的销量,笔者在北京的两家房产中介店面中都见到过使用墨仓式复印机,给买房客印制户型图、合同、证件等材料。墨仓式的打印产品不仅侵蚀激光打印的份额,而且开拓新的应用场景。

墨仓式产品攻城略地

惠普页宽式A3复印机产品推出时间短,不过它的意图很明显,就是在大、中、小各类型企业中占据彩印的一席之地。高性能、速度快、彩印便宜,这类A3复印机产品同样觊觎着商用办公文印市场。

惠普A3页宽复印机 进军办公文印

因此我们认为,2016到2017年打印产品形态、定位变化大,产品边界趋向模糊,家用、办公、商用市场逐渐渗透,而设备商的目的都是获得更多的市场份额。而国内家庭用户、小企业用户的需求点简单而明确,就是打印起来足够便宜、稳定故障少,他们愿意掏腰包。目前来看不论喷墨还是激光打印产品,还是在耗材上让利的产品普遍受到欢迎。

2并购与整合 圈内的游戏

●并购与整合 圈内的游戏

另外,IDC报告中还提到“打印外设市场前五位供应商,出货量占比高达81%,而且市场还将由这几家长期统治。新加入的厂商,无法对传统供应商的地位造成实质性冲击。”在A4打印外设的范畴内我们持有相似的观点。

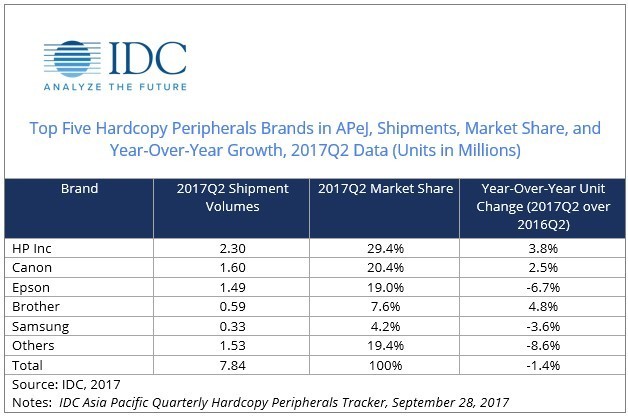

2017Q2除日本外的亚太地区打印市场份额 来源:idc.com

惠普、佳能、爱普生、富士施乐、兄弟、联想和奔图、京瓷,以及已经被惠普收购的三星打印业务,在国内构成了完整的A4打印市场份额,这个份额之外有专利的层层保护。并不是国产自主品牌打印机造不出来,而是要规避打印机组件专利的检索和研发成本巨大,这就是所谓的“专利壁垒”。

佳能万向节齿轮专利曾让很多兼容耗材厂商吃尽苦头

因此新的A4打印品牌出现概率很低,即使加入由于品牌知名度、渠道建设的原因也很难对传统打印品牌造成冲击。目前的并购与整合、市场竞争仅限于打印圈内的厂商,不会受到外部影响;而国内A4喷墨和激光的市场份额增长,也同样被圈内的厂商分食。

至于A3复印机市场,惠普算是全新的后来者,惠普收购三星打印业务更多的是看中它的A3复印机产品、专利和生产线,而且推出了一系列三十款A3数码复合机产品。这对消费者来说是个好事,不仅多了一种选择,而且对传统A3复印机厂商挤牙膏式的产品升级也带来了压力。

惠普A3激光复印机 一改传统A3厂商挤牙膏式的产品升级方式

不过A3彩色复印产品的丰厚利润,仍然是各家默契维护的一块蛋糕,并没有类似A4墨仓之于喷墨打印设备一样的蝴蝶效应。短期之内A3彩色复印产品的普及,还需要一个内部力量来打破目前的局面。

A3彩色复印普及 需要内部力量打破

总的来说从2016年到目前,国内A4打印、A3复印行业风云际遇暗流涌动,不过在市场份额上变化并不大。A4打印市场惠普、佳能、爱普生依旧占据较大的市场份额,尤其是在A4激光打印领域惠普收购三星之后仍稳坐头把交椅,到年底稳稳吃鸡。

A3复印行业各家厂商维持市场份额,更重要的是渠道建设投入巨大短期内难以出现大的变化。惠普志在重构A3复印机的产品形态和体验,除此之外我们也期待着A3彩色复印行业出现内部力量打破现状,给消费者带来实惠。