2019年1月1日起,新修订的个人所得税法开始实施,明确了“抢红包”要缴税,按照偶然所得计算20%的个人所得税。对于这个“抢红包”的发放主体进行了明确,仅限于企业向个人发放带有中奖性质的网络红包,而亲朋好友之间个人发的微信、支付宝等红包并不在征收范围内。

网上抢红包缴税 个人红包免征

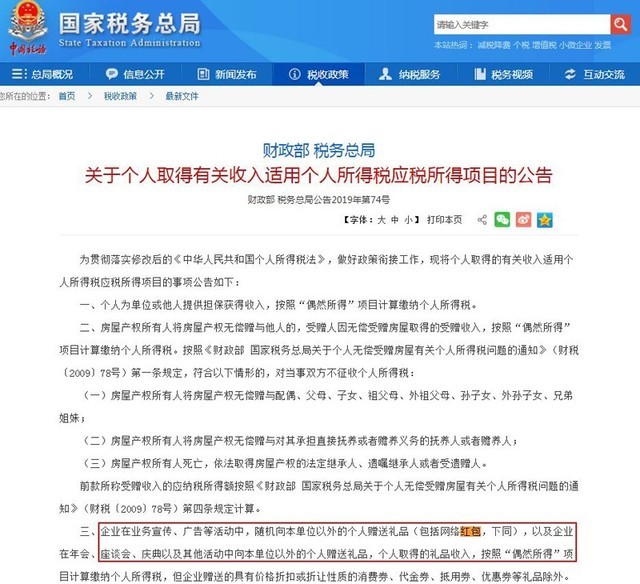

6月25日,国家财政部、国家税务总局发布《关于个人取得有关收入适用个人所得税应税所得项目的公告》(以下简称《公告》),明确了“网络红包”征税的主体和范畴。《公告》中称,“企业在业务宣传、广告等活动中,随机向本单位以外的个人赠送礼品(包括网络红包,下同),以及企业在年会、座谈会、庆典以及其他活动中向本单位以外的个人赠送礼品,个人取得的礼品收入,按照“偶然所得”项目计算缴纳个人所得税,但企业赠送的具有价格折扣或折让性质的消费券、代金券、抵用券、优惠券等礼品除外。”

《公告》特别注明网络红包的适用情况 截图自chinatax.gov.cn

什么意思呢?就是亲朋好友之间个人发的微信、支付宝红包不在征税范围内。个人所得税新税法实施之后,关于发红包是不是涉及缴税的问题,现在可以明确了。

那么哪种情况需要缴税呢?比如手机APP用户推广,发放红包邀请用户注册,这个红包需要缴税;企业年会抽奖礼品、红包,对于用户、经销商等非企业员工人士中奖之后需要缴税。对于这类礼品、红包领取之后,也需要及时向企业人士咨询税款缴纳问题,尤其是发放主体是否已经缴纳税款、有无相关缴纳凭证;如果尚未缴纳则需自行申报,主动缴税。

商家折扣券、优惠券、抵用券不在纳税之列

另外还有一种情况,例如网购节、电商节商家发放的满减券、折扣券、抵用券等以打折、促销为目的的电子礼品,也不在征税范围内。不过还有一类情况,就是网购节开启之前往往有商家发起的游戏、抽奖获得购物金活动,尚不明确是否在征税范围内,对于企业经营来说替换为抵用券、代用金币等更为稳妥。

本文属于原创文章,如若转载,请注明来源:网上抢红包缴税 个人红包可免//oa.zol.com.cn/721/7218847.html